Die Steuerförderung nach § 35c Einkommenssteuergesetz

Voraussetzungen & Rahmenbedingungen:

- selbstnutzende Eigentümer mit bestehenden Wohngebäuden die Einkommensteuer bezahlen

- Die Immobilie muss mindestens 10 Jahr alt sein

- Die Sanierungsmaßnahme muss von einem Fachbetrieb ausgeführt werden und die technischen Anforderungen gemäß der „Energetischen-Sanierungsmaßnahmen-Verordnung“ sind einzuhalten

- Nachweis des Fachbetriebs zur korrekten Maßnahmendurchführung

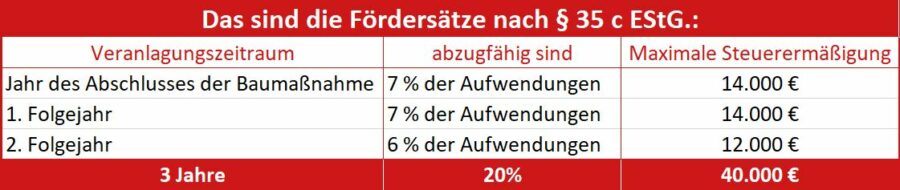

- Förderfähige Kosten bis 200.000 €/ Wohngebäude, also max. 40.000 Steuerförderung

Insgesamt gibt es 20% aufgeteilt auf 3 Jahre:

Wann lohnt sich die Steuerförderung & welche Vorteile bringt Sie?

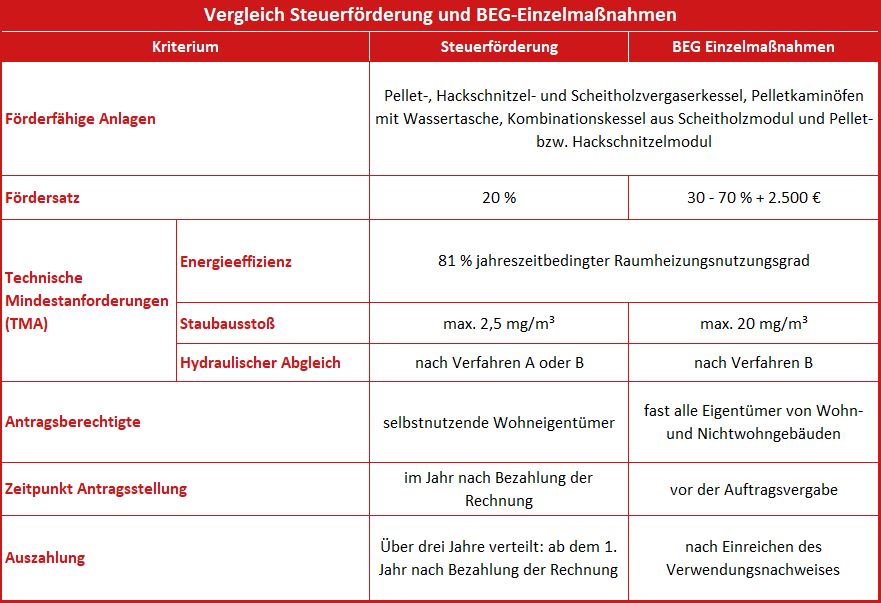

- wenn die BEG-Förderung nicht vor Maßnahmenbeginn beantragt wurde

- wenn die Anlage den Staub-Emmissionsgrenzwert von 2,5 mg/m³ einhält

- bei Projekten mit hydraulischem Abgleich nach Verfahren A

- wenn die förderfähigen Kosten > 30.000 Euro betragen & kein Bonus möglich ist

Dabei gilt für das Steuerjahr 2024 (und sofern es keine Anpassungen bei den Anforderungen bei der Steuerförderung gibt auch für die folgenden Steuerjahre), dass die BEG Einzelmaßnahmen wie in den Steuerjahren bis 2022 gegenüber der Steuerförderung für die meisten Heizungsmodernisierungen mit Holzheizungsanlagen wieder die attraktivere Option ist. Im Steuerjahr 2023 galt fast immer das Gegenteil.

Fazit:

Wer es sich also leisten kann, die Kosten für die Bauarbeiten komplett aus der eigenen Tasche vorzufinanzieren, kann sich dank eines Steuerrabatts das Warten auf die Genehmigung von Anträgen sparen. Statt eines Zuschusses bei der KfW, können Haussanierer ihre Ausgaben im Nachhinein mit dem Finanzamt abrechnen.

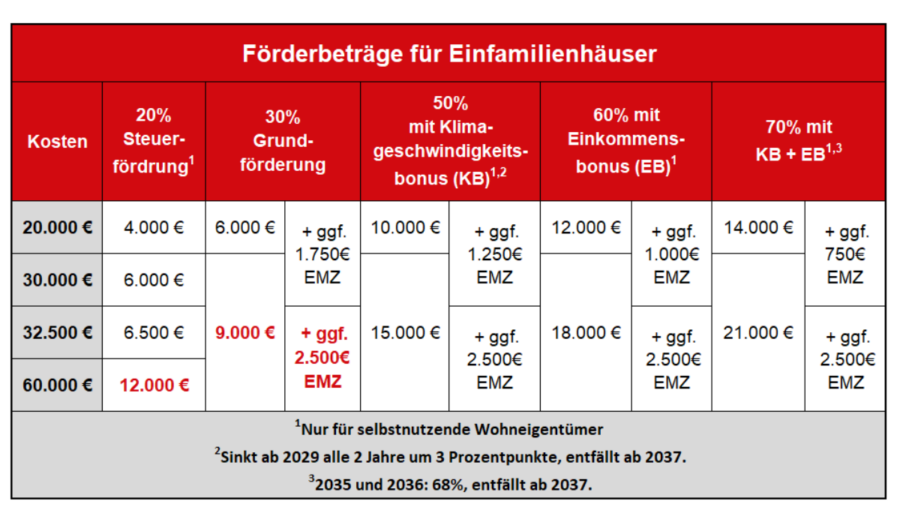

Zur Veranschaulichung dient das Beispiel:

Weitere Informationen zur Steuerförderung:

- https://www.energiewechsel.de/KAENEF/Redaktion/DE/Foerderprogramme/steuerliche-foerderung-fuer-energetische-gebaeudesanierung.html

- Einzelfragen zu § 35c EstG: https://www.gesetze-im-internet.de/estg/__35c.html

- Verordnung zur Bestimmung von Mindestanforderungen für energetischen Maßnahmen: https://www.gesetze-im-internet.de/esanmv/